09

2023-06

增涨2686.4% | 香港保险爆火后需要注意的是...

面对火热增涨的香港保险,我们从数据出发,对比香港保险与内地保险的差异,根据自身及家庭的资产配置需求,本文带您分析:

1.香港保险一季度数据;

2.香港保险与内地的差异;

3.哪些人群适合配置香港保单。

1 香港保险数据飙升

“跨境人流恢复正常,释放了压制多时的保险需求,加上去年同期较低,今年首个季度,内地访客的新增保费水平回升至96亿港元,上升2686.4%,占香港个人业务总额的20.5%。”香港保险业监管局介绍称。

那港险今年一季度的表现,与香港封关前相比如何?

2019年一季度,内地赴港投保128亿港元,月均128/3=43亿。今年2月6日通关,月均96/2=48亿,从月均保费看,已经超过了疫情前的水平。

今年首季,内地访客购买香港保单共计3.45万份。内地访客购买的保单约有97%是以非整付方式支付(即非一笔过支付)。从保险数量来看,终身寿险、危疾及医疗保险分别占已发出保单份额的56%、33%和5%。

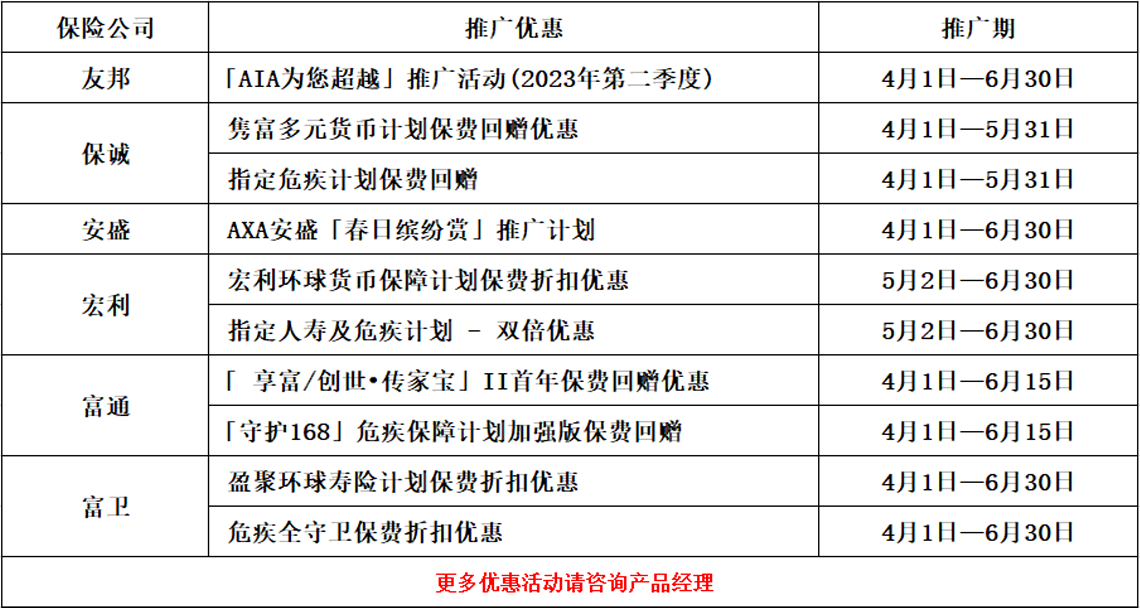

经纪业务:富通、富卫、永明金融、太寿香港、万通较多;

代理业务:友邦、宏利、保诚、安盛、永明较多;

银行渠道:汇丰人寿、国寿海外、恒生保险、中银人寿较多。

按总保费收入,富通保险(同比增294.8%)、国寿海外(同比增143.8%)、万通保险(同比增88.7%)、安盛保险(同比增39%)、汇丰人寿(同比增37.3%)增速最快。

2香港保单与内地保单的差异

配置保单不跟风,香港保单井喷的背后,业内提醒投保人不能忽视香港保单与内地保单的差异。

早在2016年原银保监会就发布过内地居民赴港购买保险的风险提示。香港与内地保险业务在适用法律、监管政策以及保险产品等方面存在诸多差异。

01

目前,内地居民投保香港保单,需亲赴香港投保并签署相关保险合同。在内地购买香港保单,依然属于非法地下保单,不受两边法律保护。

02

需要可靠的公司代理而不是香港街边举牌的个人代理。消费者向个人保险代理支付保费,可能会导致资金无法按时(或有时根本无法)转交给保险公司。这可能导致保险被取消(或根本没有生效)或在保单持有人不知情的情况下其保单被提取自动保费贷款。

03

更适合中长期投资,而不是短期投资。跟内地保险一样,香港保险中途退保时,投保人也只能获得保单的现金价值。而且香港保险大多数长期期交保单在保单前期现金价值很低,前两年甚至为零,部分保险产品要七、八年才能回本。客户如果中途退保将承受较大的损失。

04

香港保险产品条款表达方式跟内地不相同,投保人需要认真阅读保险条例,尤其要充分理解保险责任和理赔条件等重要内容,避免因为对保险条款理解不准确引发合同纠纷。

05

如果跟香港保险公司发生纠纷,首先可以寻找香港保险业监管局、香港保险投诉局等机构进行投诉。如果对上述机构的处理意见不满意,一般情况下,投保人需按照中国香港地区的法律进行维权诉讼。

06

更适合未来有国际规划、留学计划、旅居养老计划的人群配置。香港保险的保费缴交与理赔提取都需跨境。对于在香港投保而居住在内地的香港人或内地居民,保单现金总值取回以及赔偿款项取回需要一些手续,如果投保人或受益人长期在内地生活,难以有效应用在香港取得的保单现金总值或理赔款项。